Rechtsprechung Rechtsprechung: Was bei Mahngebühren erlaubt ist

Solche Briefe treiben den Blutdruck hoch: Ein Inkassobüro verlangt 300 Euro. Für einen (angeblichen) Einkaufstrip im Internet. - Hat man versäumt, eine Rechnung zu bezahlen, kann der Ärger groß sein. Denn immer wieder schlagen Unternehmen bei den Mahngebühren ordentlich zu und berechnen teilweise unverschämt hohe Gebühren. Das sind die wichtigsten Fragen zum Thema Mahngebühren.

Wurde die Rechnung wirklich nicht beglichen?

Irrläufer kommen immer wieder vor. Deshalb gilt es zunächst, die entsprechende Forderung zu überprüfen, ob man beispielsweise die Sache wirklich gekauft oder die Dienstleistung in Anspruch genommen hat. Denn eins ist klar: Forderungen müssen nur beglichen werden, wenn sie auch rechtlichen Bestand haben. Es kann auch vorkommen, dass man die Rechnung doch schon bezahlt hat und dies vom Aussteller nur nicht berücksichtigt wurde.

Ist man tatsächlich zu spät dran?

Anschließend sollte man feststellen, ob man tatsächlich in Verzug ist. Nicht nur durch eine Mahnung kommt man in Verzug. Enthält die Rechnung bereits eine Vereinbarung dazu, etwa die Formulierung: „Zahlung innerhalb von drei Wochen ab Lieferung“, so kommt man bereits mit Ablauf dieser Frist in Verzug, wenn man die Forderung in diesem Zeitraum nicht beglichen hat. Einer Mahnung bedarf es dann nicht.

Nach dem Gesetz gerät ein Schuldner in Verzug, wenn er eine Rechnung nicht innerhalb von 30 Tagen nach Fälligkeit begleicht. Allerdings muss er in der Rechnung ausdrücklich darauf hingewiesen worden sein, wenn er Verbraucher ist.

Wie berechnet sich der Verzugszins?

Besteht also die Forderung und ist man tatsächlich mit der Bezahlung im Rückstand, darf der Gläubiger Verzugszinsen fordern. Das Bürgerliche Gesetzbuch (BGB) nennt eine klare Regelung für deren Berechnung: Für Verbraucher betragen sie fünf Prozent plus den Basiszinssatz.

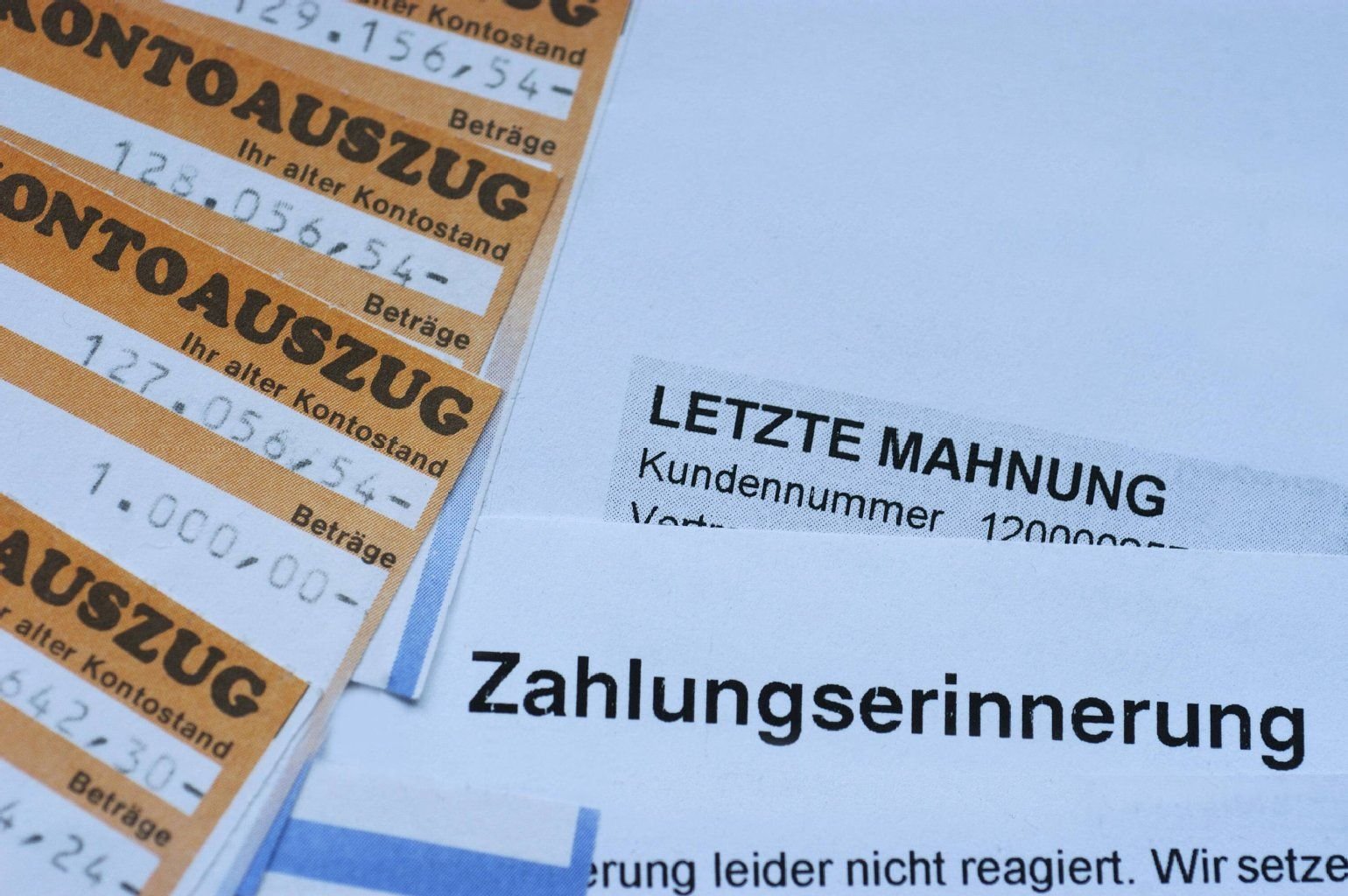

Sind die berechneten Mahngebühren korrekt?

Es gilt die Regel, dass Mahnungen, durch die der Schuldner in Verzug gesetzt wird, kostenfrei sein müssen. Alle späteren Mahnungen darf der Gläubiger sich zusätzlich bezahlen lassen. Dabei stellt sich jedoch die Frage, welche Höhe bei einer Mahngebühr zulässig ist.

Gibt es feste Sätze für die Mahngebühren?

Für Mahngebühren fehlt eine gesetzliche Regelung. Daher kann man sich nur an Gerichtsentscheidungen orientieren, die hierzu ergangen sind. Zudem hängt die Höhe auch davon ab, wer das Mahnschreiben bearbeitet hat.

Kann ich die Mahnung nicht einfach ignorieren? Muss ich Inkassogebühren zahlen? Das lesen Sie auf der nächsten Seite.

Was gilt, wenn der Gläubiger die Mahnung selbst bearbeitet hat?

In diesem Fall dürften zwei bis drei Euro pro Mahnung angemessen sein. Fünf Euro sind schon kritisch zu sehen, und alles darüber hinaus dürfte schlicht unangemessen sein. Das Amtsgericht Brandenburg a. d. Havel hat zum Beispiel 2,50 Euro für ein Mahnschreiben für angemessen erachtet (Az.: 31 C 190/06).

Muss ich Rechtsanwalts- und Inkassogebühren bezahlen?

Besonders teuer kann es werden, wenn der Gläubiger gleich einen Anwalt oder ein Inkassobüro beauftragt. Dann muss der Schuldner die Kosten für sie tragen, wenn er bei einer berechtigten Forderung in Verzug ist. Allerdings dürften die Kosten nach oben zumindest durch das RVG (Gesetz über die Vergütung der Rechtsanwältinnen und Rechtsanwälte) begrenzt sein, auch entsprechend bei der Beauftragung eines Inkassobüros.

Wie sollte man bei einer Mahnung vorgehen?

Grundsätzlich sollte man erst versuchen, sich mit dem Gläubiger irgendwie zu einigen, wenn die Forderung tatsächlich nicht zu beanstanden ist und nur das Geld knapp ist. Vielfach zeigt sich die Gegenseite kulant. Erst recht sollten Betroffene mit dem Gläubiger Kontakt aufnehmen, wenn sie zum Beispiel die Sache nicht bestellt oder die Rechnung bereits bezahlt haben.

Sind Verbraucher der Meinung, die Mahngebühren seien überhöht, sollten sie neben dem Rechnungsbetrag zwei bis drei Euro für die Mahnkosten bezahlen. Zudem ist es ratsam, den Gläubiger anzuschreiben und ihm mitzuteilen, dass man die Gebühren für überhöht hält, wenn es sich dabei um eine größere Summe handeln sollte.

Kann ich die Mahnung nicht einfach ignorieren?

Das Problem auszusitzen und einfach gar nichts zu bezahlen, obwohl die Forderung rechtens ist, ist die denkbar schlechteste Variante. Denn wenn man Pech hat, schaltet der Gläubiger einen Anwalt oder ein Inkassobüro ein und man muss auch diese Kosten tragen.

Was soll ich tun, wenn ich einen Mahnbescheid erhalte?

Um Kosten zu sparen, nutzen Gläubiger oft das gerichtliche Mahnverfahren. Erhält man einen Mahnbescheid, bei dem die Forderung nicht berechtigt ist, sollte man innerhalb von vier Wochen Widerspruch einlegen. Denn verstreicht die Frist, erlässt das Gericht einen Vollstreckungsbescheid, gegen den der Schuldner wiederum nur zwei Wochen Einspruch einlegen kann und der einen Titel darstellt, mit dem der Gläubiger die Vollstreckung durch den Gerichtsvollzieher veranlassen kann.

Gastautorin Esther Wellhöfer ist Redakteurin bei anwalt.de.

Online-Dating-Burnout

Der große Frust - warum Online-Dating krank machen kann

Viel Power und Reichweite

Neuer Brite: Range Rover fährt bald rein elektrisch

Schluss mit Fotostreifen

Neuer Ausweis? Digitales Passbild wird zur Pflicht